如果说人类唯一一个随身携带的能源设备,那就是锂电池了,确切的说是锂离子电池。我们平时用的智能手机,平板电脑,笔记本电脑,乃至深圳,北京,杭州,太原,上海等城市大街上的电动出租车,电动大巴,其内部都有锂离子电池。

锂离子电池产业从90年代初诞生以来,至今已有大约30年时间,这个行业从日本垄断,到日韩争霸,到现在中日韩三足鼎立,现在逐渐开始向中国垄断的方向发展。

我们的用的锂电池,其实主要就是用于两大产业,一个是消费电子产品,一个是汽车。

锂电池的发明者是西洋美国人,毕业于耶鲁大学和芝加哥大学的John Goodenough教授,注意这个名字,goodenough,他爸妈取名的时候不知道是怎么想的。Goodenough教授现在还健在,在各个锂电池的峰会,论坛之类的场合还能看到他的身影。

锂电池这个行业是很有意思的,曾经这个行业是日本人垄断世界的行业,

世界上第一个将锂电池实现商业化生产的公司是日本的索尼,1991年商业化生产锂离子电池用于消费电子产品。

不过大家也知道,一个新技术,新产品,在中国人进来以前都是高端的,一旦中国人进入了该产业,该产业就会迅速白菜化。

还记得90年代手机电池能卖到七八百元甚至上千元人民币一块吗?那个时候中国人一个月的工资才多少钱,一块手机电池顶你几个月的工资,那个时候一个中国的老板,拿出一个价值上万元的大哥大往桌上一放,握草,绝对是土豪,说明这个老板有实力啊。

也因为此,日本人真的赚了不少暴利。后来韩国的三星和LG也进入了这个行业,并且迅速的成为了世界巨头,他们的价格也是高高在上的,毕竟韩国也是小国家,能做锂电池的公司就那么几家,当然也可以联合控制价格卖高价。

不过在2000年以后,中国电池大王比亚迪在锂电池领域率先崛起,标志着中国真正第一次冲进了锂电池(主要是锂离子电池)的行列。为什么是这个时间点?那个年代手机的霸主是诺基亚和摩托罗拉,不像今天是苹果华为三星,一个摩托V3手机销量上亿台,全国各地的老板拿着现金到天津摩托罗拉工厂去要货,因为太TM赚钱了。

比亚迪在2000年是中国第一家获得摩托罗拉手机锂电池订单的公司,在2002年又是第一家获得诺基亚手机电池订单的公司,标志着中国锂电池的品质和技术得到顶级电子品牌的认可。

随着比亚迪的崛起,一大批中国公司进入了锂电池行业,经过十几年发展,这个行业目前已经成了中日韩三国演义的局面。由于中国公司的崛起,锂电池的价格迅速下降到了100元人民币以下。

为什么一个行业明明大家挣钱挣的好好的,中国人一进来就马上白菜化呢?

这跟中国的国家规模有关系,日韩这种财团高度垄断的国家,锂电池就那么几家做,客户也是那么几家,市场又只有那么大,新公司在财团的打压下根本没有生存的空间。以韩国为例子,锂电池的客户就是三星,LG为主,他们都买自家的电池。其他电池公司根本无法生存。

而中国就不一样了,市场太广阔了,我不说打进大公司的供应商,我就专门做电池瞄准售后市场,也足够让我生存下来。

你的苹果,三星,华为手机的电池坏了,如果走进路边的手机配件店,你十有八九买到的不会是原装的电池,它们都来自哪里呢,就来自中国大大小小的锂电池厂家。

打不进高端品牌产业链,我打进山寨机,打进中小型电子品牌公司的产业链,也足够让我生存下来。中国14亿人的广阔市场,我哪怕一块电池赚10元,一年卖100万块也有1000万的净利润。

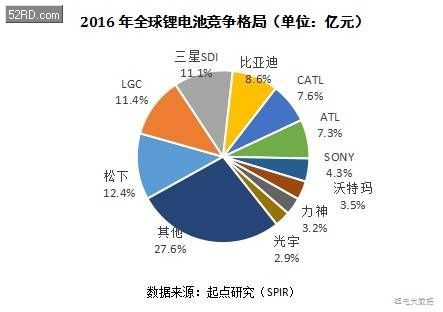

那么目前来看三国竞争态势如何?我们看下面的2016年竞争格局图,全球十强锂电池公司,日本有两家:松下和索尼,韩国有两家:三星和LG,剩下全部是中国企业,其中比亚迪是中国的老大。

按照国家来分,中国厂家占了全球60%的销售额,日本占了全球17%,韩国占23%左右。更重要的是,中国厂家的增长速度比日韩要快,也就是中国占世界的份额还在继续提升。

我们再把眼光放到全球前20名,2016年的全球TOP 20锂电池生产厂家,中国有15家,日本有3家,松下,索尼,AESC,韩国有2家,LG和三星。

从上面2016年的销售额,我们可以看到锂电池世界前三名都是日本韩国企业:第一名松下230亿人民币,第二名LG 210亿人民币,第三名三星SDI 205亿人民币。都是200亿人民币以上。

接下来紧跟的第二梯队是中国三巨头:比亚迪160亿人民币,CATL(宁德时代)140亿人民币,ATL 135亿人民币,都是一百亿元营收的级别。

其中宁德时代和ATL实际上可以算是一家,你们注意看下名字,CATL(宁德时代)和ATL很像是OPPO和VIVO的那种关系。宁德时代成立于2011年,专注做汽车用的动力电池,创始人曾毓群就来自ATL。

ATL也是中国人创建的公司,遗憾的是尽管技术和管理团队基本是中国人,但是从资本角度来看,是日本TDK控股的公司。

再下来是50-100亿的第三梯队了,索尼世界第七80亿人民币,国内厂家沃特玛第八65亿,天津力神第九 60亿人民币。

但是就增长速度而言,日韩的四大家族和中国狼群完全不能比拟的。

2016年第一名的松下增长15%,第二名的LG增长18%,第三名的三星SDI增长11.4%。

第四名的比亚迪增长28%,第五名的宁德时代猛增145.6%,第六名的东莞ATL增长13.4%。

如果再往下看,第七名的索尼下降20%。

第八名的中国沃特玛增长199.5%,第九名的力神增长71.4%。

实际上,这个TOP20榜单漏掉了中国的两家主流手机锂电池供应商,深圳欣旺达和惠州德赛电子,这两家是苹果Iphone手机的御用电池供应商。

欣旺达2016年可谓是大丰收,其营收为80.90亿元,与上年同期相比增长了25.01%,归属上市公司股东的净利润为4.50亿元,与上年同期相比增长38.59%。

除了苹果以外,欣旺达已经成为华为、OPPO、vivo、小米、联想、魅族、乐视、金立等国内一线手机品牌主要供应商。欣旺达自从意识到国产手机品牌的崛起,开始“远苹果亲国产”以后,其在近两年来,均保持高速增长。

再来看看德赛电池公司在2016年全年实现营收87.24亿元,同比上升3.44%;实现净利润2.55亿元,同比增长10.89%。

整体看来,苹果作为德赛电池第一大客户,在其营收中所占比例高达60%以上,因此德赛电池受到苹果的营收影响非常大。现在德赛也在采取降低对苹果依赖的策略,在开拓电动汽车,电动工具,和国产智能手机品牌的市场。

看到规律了吗,国产供应链都在试图降低对苹果的依赖,这充分说明了国产品牌的崛起。

未来几年,中国锂电池厂家在市场份额,营业收入和利润上全面压倒日韩的时代将会到来。其中宁德时代有可能在2017年取代比亚迪成为中国最大的锂电池厂家。

2017年5月,宁德时代宣布和国内最大的汽车公司上海汽车成立合资公司生产电动汽车锂电池,这给主要给自家电动车供应锂电池的比亚迪带来比较大的刺激,比亚迪目前也在考虑开始外销电动车锂电池,扩大销售额,否则其锂电池业务被宁德时代赶超只是时间问题。

2017年6月,宁德时代发布公告,即将登陆A股,其估值竟然超过1200亿人民币。

中日韩在锂电池领域的实力变化,用下面的图或许更加直观,我们金额上已经超过了日韩,但是世界前三名仍然被日韩企业占据,比亚迪和宁德时代一个第四,一个第五,距离前三名的差距并不大,预计两者将会迅速冲进世界前三。

接下来我们要关心下锂电池上游材料和装备的国产化情况了。我们看下锂电池的上游材料的国产化情况,我们可以用下面的图做参考,注意也就是个参考,四大核心原材料:正极材料,负极材料,电解液,隔膜。

有一点是肯定的,正极材料是锂电池最核心和最贵的部分,他可以说是影响锂电池能量密度和性能的核心材料,成本占了30%--40%。目前四大核心原材料,除了隔膜目前国产化率较低,其他三个都已经实现了自主国产化。

正极材料,中国占世界份额50%以上

正极材料有多种,我们平时说的用于电动汽车的磷酸铁锂,三元锂电池,用于手机和平板电脑的钴酸锂电池,锰酸锂电池等,其实都是正极材料不同。

2015 年中国正极材料产量为 10.65 万吨,占全球产量的 47.67%,但是领导厂家还是日韩厂家。

《2017年中国锂电池正极材料产业研究报告》统计数据显示,2016年,中国锂电池正极材料总体产量达到16.2万吨,同比增长51.4%。其中LFP产量5.7万吨,NCM产量6.1万吨,LCO产量3.5万吨,LMO产量0.9万吨。

在全球市场竞争方面,日本和韩国企业正极材料以三元材料为主,中国也在逐渐开始使用三元材料,下图是2015年世界主要企业正极材料份额,国外的竞争对手主要是韩国企业优美科和L&F两家,日本企业日亚化学和住友金属两家,都是三元材料为主。例如日亚化学大部分是NCM,住友金属的NCA主要给松下供货,松下是特斯拉的供应商。

可以看到,中国的锂电池正极材料企业全部实现高速增长,中国杉杉能源2016年已经成为全球最大的正极材料供应商。

正极材料公司杉杉能源2016年实现主营业务收入25.03亿元,同比上升8.12%;归属于上市公司股东的净利润1.74亿元,同比上升121.48%,值得一提,杉杉能源除了给国内电池厂家提供正极材料,还是松下电池的供应商。

厦门钨业的电池材料2016年实现营业收入25.5亿元,而2015年电池材料的营业收入仅为10.85亿元,增长高达135%,该公司60%的产能是三元材料,是韩国三星SDI,LG和日本松下,中国宁德时代的供应商。

当升科技2016年实现营业收入13.35亿元,同比增长55.10%;实现归属于上市公司股东的净利润9928.78万元,同比增长647.56%。当升科技的营业收入包括了锂电池生产设备的收入。

北大先行2016年实现销售收入约11亿人民币,增长超过50%。北大先行以国内客户为主。

湖南瑞翔2016年上半年实现销售收入约9亿元,为三星SDI, LG,东芝,力神,比亚迪等提供正极材料。

另外国内还有家格林美,做三元材料正极,主要是NCM和NCA。

2016年度格林美电池材料板块实现营业收入为20.7亿元,较2015年增加5.41亿元,增长35.37%,贡献毛利额4.62亿元。

可以看到正极材料领域,磷酸铁锂中国基本算是垄断地位,但是三元材料领域日韩在技术和份额上均有优势,当然中国除了保持在磷酸铁锂的优势地位以外,在三元材料领域也在奋起直追。

负极材料中日垄断全球市场95%,而中国在不断蚕食日本的份额。

与其他材料都是中日韩三家争霸不同,负极材料就是中日两家。

锂电池负极材料就是石墨,目前中日形成了垄断世界市场的态势,两国公司的份额占了全球的95%以上,而这其中中国的市场份额又比日本高。

全球前三位为深圳贝特瑞,日本日立化学,上海杉杉。三家公司占了全球份额的70%。

三强以外还有日本碳素,三菱化学,日本JFE等公司

据日本矢野经济对2014年全球负极材料市场份额的统计,贝特瑞市场占有率为31.8%,排名全球第一。为三星、松下、LG、比亚迪等世界级企业在电池原料层面提供定制方案。

2016年贝特瑞完成营收21.36亿元,同比增长42.28%;实现归属于挂牌公司股东的净利润2.61亿元,同比增长47.12%,杉杉2016年锂电池负极材料收入大约15.9亿元,增长47%左右,均远远快于日本公司的增速。

这意味着市场份额还在继续玩零和游戏,也就是从日本公司向中国公司转移。

电解液中国厂家逐渐形成垄断之势

电解液市场,我国在国际上的主要竞争对手是四家,日本的三菱化学和宇部兴产,韩国的LG化学和旭成化学,但是这四家份额都在不断下降。

2015年,全球电解液整体产量为11.1万吨,同比增长34.3%;中国电解液产量为6.9万吨,同比增长52.7%; 中国占全球62.2%,从增长速度来看,中国电解液产量的增长速度明显高于全球。

国内电解液的领头羊新宙邦,2016年实现营业收入15.9亿元,增长70.1%,净利润2.56亿元,曾在100.45%,世界市场占有率达到了10%,该公司是三星和索尼的优秀供应商。

国内第二大电解液生产商广州天赐,2016年营业收入18.37亿元,增长94.25%,净利润3.95亿,增长296.87%,当然天赐不止生产电解液,还生产电解液的上游材料六氟磷酸锂,因此其毛利率比新宙邦还要高,净利润率竟然搞到20%以上,达到苹果公司的水平。

国内第三大电解液生产商华荣化工实现营业收入为10.67亿元,同比增长109.3%,净利润为1.44亿元,同比51.47%,

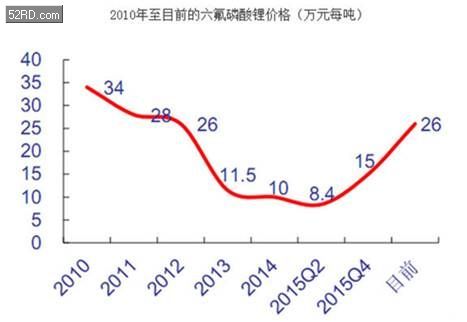

电解液的电解质主要是六氟磷酸锂,可以说,六氟磷酸锂是电解液的上游产品,自从中国公司掌握该技术之后,日韩企业市场份额开始迅速下降。

2004年之前,日本的瑞星化工、森田化学和关东电化垄断了六氟磷酸锂行业,当时六氟磷酸锂的价格在60万元/吨以上。2004年天津金牛公司年产80吨装置投产,打破了日本的垄断,六氟磷酸锂价格下降到30——40万元/吨。

但是由于我国生产工艺没有突破,无法形成大规模量产能力,只能进行成本高昂的小规模试生产,因此2011 年之前,日本的瑞星化工、森田化学和关东电化仍然几乎垄断了六氟磷酸锂行业,当时六氟磷酸锂的毛利率高达80%。

2011 年开始,以多氟多为首的国内厂商成功突破了六氟磷酸锂的生产工艺,并以价格优势进入国内电解液企业的供应链,随后日本企业为夺回市场份额被迫降价,导致六氟磷酸锂价格由2010年的34万元每吨下降至2015年第二季度的最低点8.4万元每吨,竟然下降了四倍之多,可见当初日本人赚了多少钱。

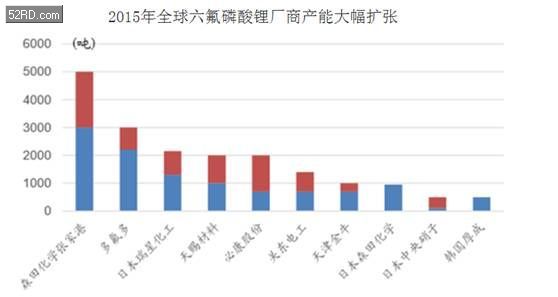

中国多氟多在2015年已经成为全球第二大六氟磷酸锂生产商,从下图可以看出,世界第一是日本森田化学,第二是中国多氟多,第三是日本瑞星化工,第四是中国天赐材料,第五是中国必康股份。

2016年,多氟多公司营业收入28.57亿元,同比增长30.93%;归属净利润5.17亿元,同比增长1219.48%(2016年年报),按照公司自己的说法,国内市场占有率30%,国际市场占有率跃居世界第一。

天赐材料前面已经说过,生产六氟磷酸锂都是给自家生产电解液用

中国第三的必康股份2016年公司实现营业收入37.3亿元,比上年同期增长84.30%;实现归属于上市公司股东的净利润9.33亿元,比上年同期增长65.02%。当然必康股份包括其他业务,但是电解液业务的增长是主要贡献。

四大核心原材料,有三个已经实现了完全的国产化,或者说自主化,因为毕竟还是会进口一部分。那么剩下的一个还没有实现完全国产化的就是锂电池隔膜了,锂电池隔膜其实就是一层用来隔离锂电池正极和负极,防止短路的膜,既要能够起到隔离的作用,又要对锂离子有很好的通过性,这样电池才能正常充放电。

隔膜的成本在锂离子电池中占大约10%左右。为了看下世界市场的变化,我们先来看看2008年世界锂电池隔膜市场的格局。

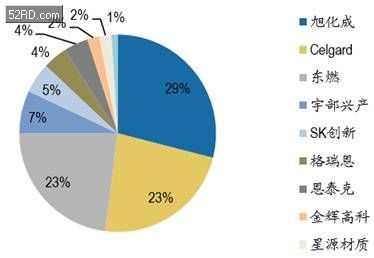

下图是2008年的世界锂电池隔膜市场份额,世界市场90%被美国和日本垄断。

第一是日本旭化成29%,第二是美国Celgard 23%,第三是日本东燃23%,第四是宇部兴产7%,第五是韩国SK 5%,第七的恩泰克是美国企业,占4%。

当然韩国也能少量自产,自家用为主。

当时的中国三强深圳星源材质只占2%,格瑞恩为4%,金辉高科为2%,合计只有8%。

且星源材质当时只是试产性质,还没有真正规模化的大量销售,这个2%的份额实在是很勉强。

8年过去了,下图是2016年的全球锂离子电池隔膜的的产业格局(实际是2015年的数据)

日本旭化成还是世界第一,不过份额从29%下降到了18%,

日本东燃化学世界第二,份额从23%下降到了14%,

第三名换成了异军突起的韩国企业SK,份额12%,

美国Celgard排名世界第四,市场份额从23%下降到了10%。韩国崛起了一家W-Scope是世界第五,8%。

与此同时,中国隔膜厂家也快速崛起,星源材质发展最快,从2%上升到了7%,中科科技5%,金辉高科4%。

从2008年和2016年的对比,我们可以明显看出世界的变化趋势,就是隔膜的世界市场份额从美国和日本转移到中国和韩国手中。

其中美国的Celgard事实上已经被排在世界第一的日本旭化成收购了,所以美国已经退出了竞争,感觉美国真的是去工业化的好榜样。

实际上,上图虽然写的是2016年的锂电池隔膜世界格局,用的是2015年的数据。

在上图里面星源材质排在世界第六位,2016年星源材质全年实现营业收入5.06亿元,较上年同期增长18.97%;归属于上市公司普通股股东的净利润1.55亿元,较上年同期增长31.34%。星源材质现在已经超过了第五名的韩国W-scope,跃居世界第四位(celgard和旭化成是一家了)

星源材质作为中国最大的隔膜生产厂家,其董事长陈秀峰2016年12月在接受记者采访的时候,说起当时为什么要做隔膜,说了三点很有意思。

1:在中国人开始做锂电池隔膜之前,被日本人垄断的锂电池隔膜是暴利

“到2003年,锂电池正极、负极和电解液都实现了国产化,但隔膜一直依赖进口,受制于人,所以价格也非常高。当时制造隔膜的PP、PE原料,大概2万多元/吨,但是做成隔膜后价值达到300多万元/吨,完全是暴利。而且小锂电厂还买不到隔膜,日本厂商要求先款后货,要求提前45天打款,还要审定你的资质,禁止用于军事用途”

2:日本人拒绝提供技术合作机会,星源材质开始找四川大学自主研发

“我们最初其实是想找日本人合作,但日本人认为这个技术是他们的国家机密,严禁外泄于是我们就找到四川大学。四川大学在高分子这个领域里面,在全国是非常强的。所以从2003年开始,我们就和四川大学向明教授合作,开始投入研发,到2006年,我们就掌握了湿法隔膜的制备技术,建了中试生产线。2007年,我们突破了干法隔膜制备关键技术。由于湿法隔膜生产线投资很大,所以我们在2008年就先建了我们的干法隔膜生产线,因此星源材质也是全球第一家同时掌握了干法和湿法两种隔膜制备技术的企业。”

3:首先买星源材质的是中国的锂电池厂家

2008年8月18日,我们出产了第一卷膜,也算是中国第一卷干法单拉隔膜,具有里程碑的意义。因为隔膜制备工艺复杂,技术点非常多,产品刚出来的时候,一些物性指标、外观,跟国外产品比还是有一定的差距。而一旦突破了关键原理技术,不断进行工艺和设备优化,进步就非常快。到2009年3月,产品正式进入了市场。我们产品第一家供给了中航锂电,2009年5月就进入了比亚迪供应链。

2011年新能源市场井喷,星源材质迅速获得了天津力神、国轩高科、万向集团、中聚电池、优特利等优质客户。2013年,星源材质又获得韩国LG化学的青睐,成为其锂电池隔膜供应商。而这也实现国产隔膜出口零突破。

我在之前的文章里面一再强调的观点,要想把上游做起来,就必须先把下游做起来,星源材质从2008年开始生产,2009年开始大批量供应市场,买他家产品的,第一家是中航锂电,第二家是比亚迪,再到后来的力神,国轩高科,万向等,全部是中国公司,一直到5年后的2013年,才有第一家外国公司LG化学开始购买星源材质的产品。

谁说产业竞争没有国家和民族的界限?事实会一次又一次的告诉你,在中国公司起步需要生存的关键时刻,只有自己人才会扶你一把。

中国的网络上,在知乎上,不断有所谓“理性人士”分析说,民族是想象出来的共同体,试图虚无化中华民族的存在,试图证明爱国没有意义,民族主义没有意义。

然而事实却一次又一次的告诉你,国家和民族不是想象出来的,而是现实的利益共同体。你身边的每一个中国人,每一家在奋力和欧美日韩企业进行产业竞争的中国公司,他们和你的利益息息相关,他们的努力和奋进也会让你从中受益。

隔膜领域的世界十强,除了星源材质以外,还有数家优秀的中国公司,并且都保持了超高速增长,说明隔膜领域正在快速的国产化替代,中国公司正在迅速的消除四大核心原材料的最后一个盲点。

2016年沧州明珠实现营业总收入27.65亿元人民币(下同),较上年增长27.10%。归属于母公司所有者的净利润4.87亿元,较上年提高127.05%。 其中锂离子电池隔膜产品生产1532.17吨,较上年增长102.73%;实现营业收入3.77亿元,较上年增长119.34%,占营业收入比重13.65%。

已经从格瑞恩改名到中科科技,2014年隔膜收入2.5亿元,2015年达到了3.6亿元,增长44%,2016年进一步超过了4亿元。

其他还有河南义腾新能源,上海恩捷等隔膜生产企业。

当然我们要看到,隔膜产业里面,即使是最大的星源材质,也只是排在世界第四,要在中高端上打破日韩的垄断的,还需要几年的时间,国内厂家保持这样的发展速度,中国必将消除四大核心原材料的最后盲点。

另外还有一点,目前隔膜生产在逐渐转向湿法生产,而湿法生产需要的主要上游原材料是高分子聚乙烯,2017年6月,国内扬子石化首次实现该材料的量产,打破了进口垄断。

当然,正极材料,电解液的上游还有锂金属材料。

2016年天齐锂业完成营业收入39.04亿元,较上年增加109%;实现净利润15.12亿元,较上年增加510%。

赣锋锂业2016年完成营业收入28.44亿元,增长110.06%,净利润4.64亿元,增长270.74%。

锂电池四大核心材料之外,还有一个电池的铝塑膜中国国产化率非常低,我们的硬壳电池生产没有问题,但是消费电子产品为了高密度的需要,需要使用软包装电池,因为硬壳电池的金属壳体积实在大,软包装电池,铝塑膜是最常用的外壳材料。

在2016年,我国铝塑膜的自给率仅有不到7%,国内铝塑膜市场被大日本印刷(DNP)、昭和电工、凸版印刷(T&T)以及栗村四家日韩企业所垄断。随着铝塑膜国产化需求日益凸显,中国新纶科技嗅准时机,于2016年4月收购了全球前三的锂电软包材料供应商T&T的业务,加快了铝塑膜国产化进程,提升了国产铝塑膜的量产能力和市场占有率。

2017年4月25日,新纶科技发布2016年度报告,实现营业收入16.5 亿元,较上年同期大幅上升61.94%;其中铝塑膜营收约0.7 亿元。公司表示,2017 年随着日本工厂产能释放和国内工厂的投产,预计今年铝塑膜业务将实现快速增长。

2017年铝塑膜的国产化率预计可以提高到10%以上,这是惊人的增长速度。

不只是上游原材料,上游的国产锂电池装备也在快速崛起,2016年整个中国锂电池生产设备的需求大约为145亿元人民币,而国产设备(不包括进口)已经可以达到115亿元,国产化率已经达到80%。

目前中国厂家虽然在部分高端设备产品上依然比不过日韩厂家,但是已经可以实现锂电池生产设备的每一个环节的国产化,也就是中国公司已经可以实现提供整条锂电池生产产线的能力。

国产设备不仅在国内新建的锂电池工厂已经占据了优势地位,例如这两年发展迅猛,正在大规模新上锂电池产线的宁德时代,其新产线国产生产设备的比例达到了86%,而且还开始反攻打入了日韩锂电池生产厂家的生产线,松下,三星,索尼的电池产线都有中国的生产设备。

赢合科技已经成了中国锂电池装备的领导厂家,其宣传称是目前全球唯一一家能提供动力电池智能生产线整线解决方案的企业,实际上,如果查看赢合科技的财报,会发现他们真的不是在吹牛而已,从2015年开始,赢合科技就成为第一家面向锂电池生产企业推广锂电整线设备“交钥匙”工程的公司

赢合科技2016年营业收入高达8.5亿,猛增132.77%,净利润1.24亿元,猛增105.89%。其中卷绕机,涂布机,制片机,聚合物电池夹具化成机四大项占了营业收入的70%以上,其他环节的生产设备如辊压机,分条机,模切机,注液机,叠片机等销售额每一项都在千万元以上。

从2017年一季度的情况来看,赢合科技继续保持了超高速的增长态势。

国内还有一家领军企业无锡先导智能,2008年开始涉足锂电池生产设备研发制造,可以研发生产卷绕机、极片分切机、焊接卷绕一体机、电极叠片机、组装机、四合一成型机等。2016年实现营业收入10.8亿元,同比增长101.26%; 归属于上市公司股东的净利润2.91亿元,同比增长99.68%;其增长主要来自锂电池生产设备的快速增长,其中锂电池生产设备收入占比67.76%,大约为7.32亿元。

先导智能是国内唯一一家为电动汽车两大世界领军企业比亚迪和特斯拉提供动力锂电池卷绕机的企业。同时其锂电池生产设备还卖到了松下,索尼和三星的锂电池产线。

尤其是对松下,包括消费锂电设备和动力锂电设备都开始实现了小批量供货

在国内锂电池生产装备两巨头之外,国内也诞生了一批规模过亿并且在快速增长锂电池装备公司,例如深圳吉阳智能(目前已经被智云股份控股),2015年锂电池装备收入1.4亿,2016年收入猛增到2.3亿,2017年预计合同金额将达到5亿,收入预计破3亿,下图为吉阳智能开发的方形锂电池全自动卷绕机。

吉阳智能的主要客户是东莞的ATL新能源公司,也是国内企业。

前面提到的科恒股份公司,2016年营业收入7.87亿元,增长102.43%,净利润0.34亿元,增长145.74%,其中锂电池生产装备的收入为1.72亿元,而2015年锂电池生产装备的收入仅为1.22亿元,增长高达41%。

国内还有一家正业科技公司,该公司在锂电检测领域,公司X光自动化检测系列设备已形成垄断性局面,市场占有率超过70%。2016年度,公司实现营业收入为6亿元,比去年同 期增长68.12%;归属于上市公司股东的净利润为7,283.65万元,比去年同期增长85.14%。

当然锂电池检测设备只是该公司业务的一小部分,他们还提供液晶面板组装生产设备,另外值得一提,该公司大量提供以自动化焊接为主的自动化生产产线设备,松下,东芝,美的,格力,三菱都是其客户。谁说日本人不用中国机械?

当然,国内锂电装备行业还有一家巨头也进入了,那就是大族激光公司,该公司在锂电池的焊接部分占有优势地位,在激光领域世界前三,中国第一。大族激光以锂电激光焊接技术为基础,其野心并不满足于制作焊接,其先后投资收购东莞骏卓、深圳铂纳特斯以及江苏金帆展宇等锂电设备企业,通过并购开始逐步掌握动力电池制造设备的生产能力。

回看下中国锂电池产业,尽快在技术上仍然和日韩有差距,但是在份额上逐渐扩大对日韩的优势,实际上国产锂电池并非完全处于中端,而是已经有能力在高端正面竞争。

例如苹果手机的电池,主要就是中国欣旺达,德赛电池,ATL等公司生产。三星2016年的Note7电池爆炸事件,就是因为他用的是自家的三星SDI电池,而使用中国ATL公司锂电池的三星手机,却没有出现问题。

中国电动汽车产业用的动力电池,也基本是采购国产电池为主,这其中除了比亚迪用自家电池外,其他汽车厂家买宁德时代最多,由于汽车电池的容量很大,一辆车的电池相当于1000块以上手机电池的电量,如果是一辆纯电动汽车,可以相当于5000块手机电池,如果是一辆电动大巴的电池,那就是上万块手机电池。

因此宁德时代发展非常迅猛,未来两三年很可能成为世界第一大锂电池供应商。比亚迪也有可能冲到世界第二名,仅次于宁德时代。

日本最大的电池公司松下现在是抱紧美国特斯拉的大腿,两家紧密合作,不过这对松下也是有隐忧的,如果哪天特斯拉的供应链被中国公司突破,松下电池是很危险的,因为很难找到替代客户。

2016年,索尼锂电池销售额80亿人民币,松下锂电池销售额230亿人民币,加起来310亿人民币,特斯拉2016年卖出了7.6万辆电动汽车,平均每辆汽车花费3.5万美元购买松下电池,这意味着2016年特斯拉对松下电池金额高达26.6亿美元,我们算个整数25亿美元好了,差不多170亿人民币。

一个特斯拉对松下电池的采购金额超过了日本锂电池产业订单的一半,这是日本下游电子品牌份额全面萎缩,市场让给了中美韩品牌的结果。我们可以这样说,如果没有马斯克选择松下当供应商,日本锂电池产业可以说全面衰退了。

韩国的三星SDI和LG两家倒是不用愁,反正有自家的品牌买单,生存并不是问题。

随着中国电子品牌世界份额还在不断上涨,中国锂电池份额还在不断上升,

当然另外一个大潮就是电动汽车时代的来临,2016年中国电动汽车品牌产量占了全球50%左右,且还在不断飙升,这意味着中国锂电池产业还将迎来持续的高速增长。

电动汽车时代的到来,将给锂电池打开极为广阔的空间,全球每年销售15亿台智能手机,对应15亿只电池,全球每年销售9000万辆汽车,如果有一天全部都用锂电池的话,一辆车的电池容量等于5000个手机电池,从手机到汽车,这意味着锂电池的市场空间扩大300倍。

我们可以看到,宁德时代仅仅是做汽车动力电池,短短几年其营收就轻而易举的超过了欣旺达,德赛,ATL这些国内知名给苹果,三星,华为供货的手机锂电池厂家,而且其营收增速还非常惊人。要知道国内的电动汽车化仅仅是刚刚起步而已。

国内的锂电池厂家都看到了电动汽车这个战略机会窗口,今年都在疯狂的大上产能,短时间可能有过剩的风险,不过从长期看,中国电池厂家超越日韩只是时间问题,

要知道,和燃油汽车不同,目前电动汽车的产量50%来自中国品牌,韩国电动汽车还没起来,但是有三星,LG可以给韩国电池厂家提供空间;日本汽车公司不走纯电动路线,从笔记本电脑,平板电脑,智能手机,日本电子品牌市场份额越来越小,也在压缩日本电池的生存空间,

美国特斯拉选择和松下合作,很大程度上扶了日本电池产业一把,如果中国电池公司把特斯拉拿下来,基本上战略上就是已经完成解放战争三大战役后的局面了。除非日本汽车公司开始和中美一样走电动化路线,这样日本电池公司还有战略机遇。